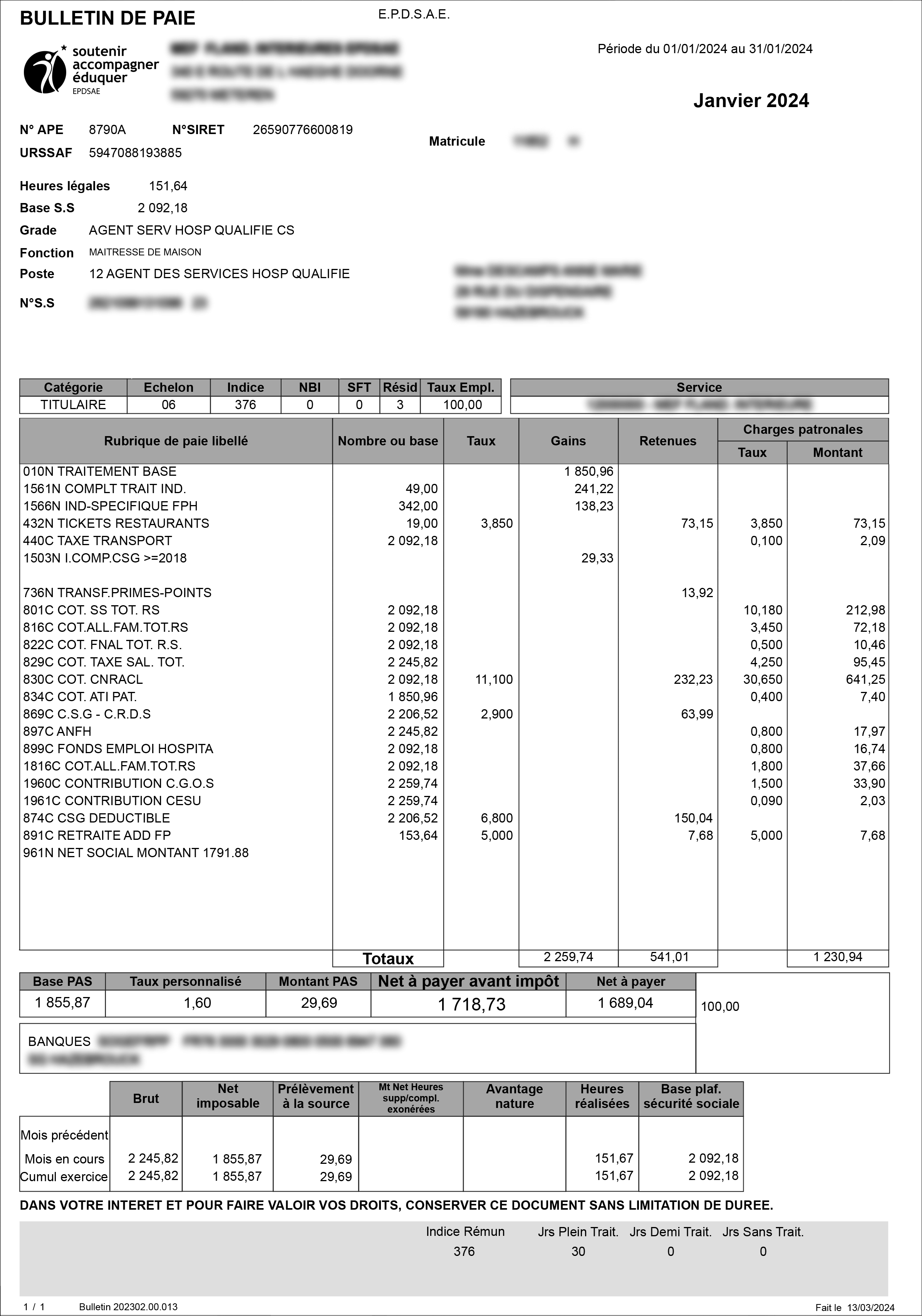

Lire et comprendre son bulletin de paie

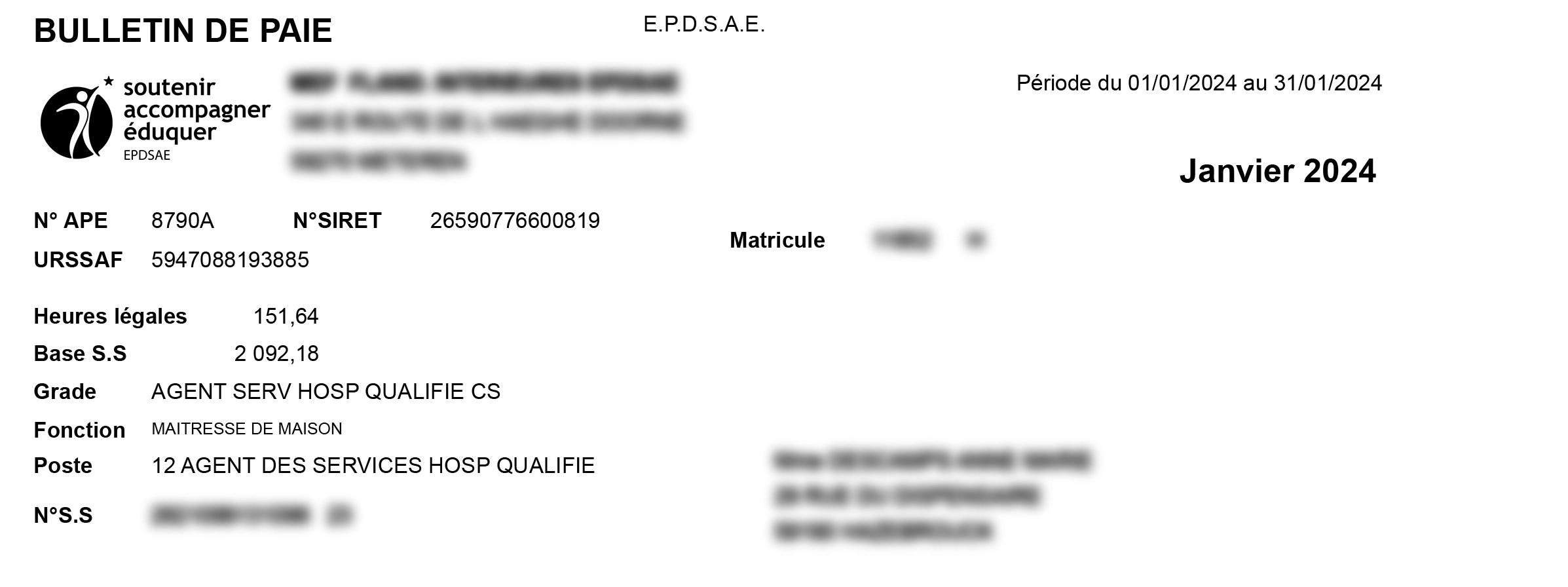

Le bulletin de salaire regroupe les informations relatives à l’employeur :

- Le nom et les coordonnées de l’employeur,

- Le numéro de Siret,

- Le numéro de cotisant à qui l’employeur verse ses cotisations patronales,

- Le code APE (activités EPDSAE).

Le bulletin de salaire regroupe les informations relatives à l’agent :

- Les prénom, nom et coordonnées de l’agent,

- Le matricule,

- Le numéro de sécurité sociale,

- Le statut, le grade et l’affectation,

- Le mois concerné par la fiche de paie,

- L’échelon, l’indice majoré, le temps de travail et le taux de rémunération,

- Le nombre de jours rémunérés à taux plein et/ou à réduit du mois et du mois précédent le cas échéant,

- Le nombre d’enfants ouvrant droit au SFT,

- Le nombre d’heures rémunérées.

Cette partie énumère les éléments qui composent la rémunération brute comme par exemple :

- Le traitement indiciaire,

- L’indemnité de résidence,

- Les heures de travail spécifiques (dimanche, nuit, astreinte …),

- Le supplément familial de traitement,

- L’indemnité de sujétion spéciale (13H) …

- L’indemnité de télétravail

- Le remboursement des titres de transport

Les primes et indemnités dépendent du grade et/ou de l’affectation et/ou du statut de l’agent

Les cotisations salariales sont celles dues par l’agent et sont destinées à financer les organismes sociaux (maladie, retraite, allocations familiales …). Ces cotisations diffèrent en fonction du statut (fonctionnaire ou contractuel) et du lieu de résidence (France ou Belgique).

Les cotisations patronales sont celles dues par l’employeur et sont destinées à financer les organismes sociaux (maladie, retraite, allocations familiales …).

Qu’elles soient salariales ou patronales, les cotisations sont calculées à partir de taux et d’assiettes dont les montants sont réglementés.

Les éléments de rémunérations et cotisations salariales permettent d’obtenir différents montant de salaire.

- Brut : Somme des gains – Somme des retenues

- Net social : Somme des gains – Somme des retenues (hors titres restaurant et indemnité télétravail)

- Net à payer avant impôt : Brut – Somme des cotisations salariales

- Net imposable : Somme des gains – Somme des retenues (hors titres restaurant, indemnité télétravail et CSG/RDS non déductibles)

- Net à payer : Net imposable – Montant du PAS (si taux PAS = 0 alors net imposable = net à payer)

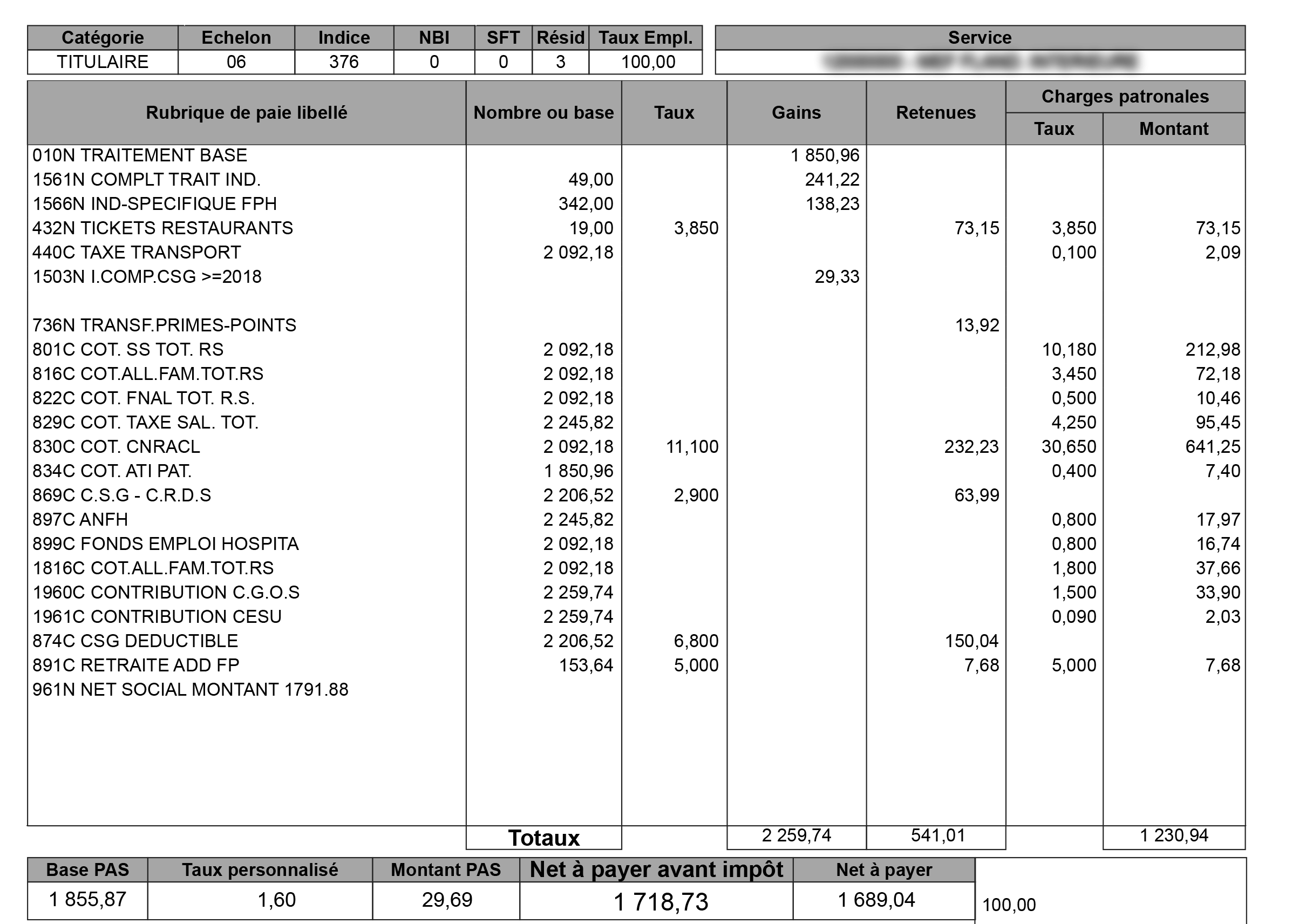

Exemple de calcul :

| LIBELLES | MONTANTS | FORMULES |

|---|---|---|

| BRUT | 2 259,74 € | 1 850,96 + 241,22 + 138,23 + 29,33 |

| Retenues | 541,01 € | 73,15 + 13,92 + 232,23 + 63,99 + 150,04 + 7,68 |

| Tickets restaurant | 73,15 € | |

| Indemnité télétravail | 0 € | Pas de télétravail indemnisé sur ce bulletin |

| Remb. Frais Transport | 0 € | Pas de frais de transport remboursés sur ce bulletin |

| Net social | 1 791,88 € | 2 259,74 – 541,01 + 73,15 – x€ (si TT) |

| Net à payer avant impôt | 1 718,73 € | 2 259,74 – 541,01 |

| CSG + RDS non déductibles | 63,99 € | |

| Net imposable (= Base PAS) | 1 855,87 € | 2 259,74 – 541,01 73,15 – x€ + 63,99 € |

| Taux PAS | 1,60 € | |

| Montant du PAS | 29,69 € | |

| Net à payer (après PAS) | 1 689,04 € | 1 718,73 – 29,69 |